भाजपा सरकार द्वारा एक बार फिर से नोटबंदी की गई है। इस बार 2000 के नोटों को चलन से बाहर कर दिया गया। कहने को तो यह फैसला रिजर्व बैंक का है और उसके मुताबिक तकनीकी रूप से नोटबंदी भी नहीं है, लेकिन सभी जानते हैं कि यह फैसला क्या और किसका किया है। पहली बार 2016 में जब नोटबंदी की गई थी तब सरकार का कहना था कि इससे काला धन वापस आएगा, जाली नोटों का चलन बंद होगा और आतंकवाद को मिलने वाले सभी आर्थिक स्रोत बंद हो जाएंगे। सात साल में परिणाम शून्य रहा। न तो काला धन मिला, न आतंकी गतिविधियां खत्म हुईं और न ही जाली नोटों का प्रचालन बंद किया जा सका। नोटबंदी से सरकार अपने घोषित लक्ष्य को प्राप्त करने में असफल रही, लेकिन उसका असली परिणाम यह हुआ कि बैंकों में सारी मुद्रा वापस आ गई और देश की बहुसंख्य जनता नकद से खाली हो गई। यही इस सरकार का असली उद्देश्य था।

नोटबंदी को जनहित में बताकर सरकार ने इसका खूब प्रचार किया लेकिन उसने अपने छुपे हुए एजेंडे की कहीं भनक तक नहीं लगने दी। जनहित कितना हुआ यह तो उस समय बैंकों की लाइन में खड़े लोग, अस्पतालों में दवा के पैसे के लिए बिलखते परिजन, बेटियों की शादी के लिए हताश माता-पिता, आधे दाम पर 500 और 1000 के नोट बदलते लोग और अपने परिजनों को गंवा चुके परिवार ही बता सकते हैं।

जनहित की बात की जाय, तो सेण्टर फॉर मॉनिटरिंग इंडियन इकॉनमी (सीएमआइई) की रिपोर्ट देखना लाजिमी होगा। रिपोर्ट के अनुसार:

सितम्बर से दिसम्बर 2016 के बीच नौकरियों की संख्या 40 करोड़ 65 लाख थी जो नोटबंदी के बाद जनवरी 2017 से अप्रैल 2017 के बीच घटकर 40 करोड़ 50 लाख हो गई। मतलब नोटबंदी के बाद 15 लाख नौकरियां छिन गईं। 61 हजार करोड़ रुपये का नुकसान कारोबार में हुआ। 35 हजार करोड़ रुपये का नुकसान बैंकों को हुआ। 17 हजार करोड़ रुपये का नुकसान नोट छापने में हुआ। अर्थव्यवस्था को 1.28 लाख करोड़ रूपये का नुकसान हुआ। जाहिर सी बात है कि जनहित तो कहीं से भी नहीं हुआ।

देश के बैंकों में जमा पैसे का 80 प्रतिशत हिस्सा जनता का है और 20 प्रतिशत पूंजीपतियों का। इन बैंकों से 75 प्रतिशत पैसा उद्योगपतियों को कर्ज के रूप में दिया जाता है और 25 प्रतिशत आम नागरिकों को। नोटबंदी के समय बैंकों की हालत क्या थी? बैंको द्वारा देश के पूंजीपतियों को दिया गया कर्ज वापस नहीं किया जा रहा था। कुछ उद्योगपति बैंकों से कर्ज लेकर विदेश भाग चुके थे। उस समय सरकारी और गैर-सरकारी बैंकों का देश के पूंजीपतियों पर लगभग 10 लाख करोड़ रुपया बकाया था। 9 हजार करोड़ रुपये लेकर विजय माल्या देश छोड़ कर भाग गया। 85 हजार करोड़ रुपये का कर्ज जेपी समूह पर था और उसे दिवालिया घोषित कर दिया गया। उसके ऊपर जनता का भी 20 हजार करोड़ रुपया बकाया था। एस्सार समूह के मालिक ने 29488 करोड़ रुपये का कर्ज चुकाने के तमाम उपाय किए, उससे बचने के लिए आरबीआइ के खिलाफ न्यायालय में मुकदमा भी किया। मुकदमे के दौरान आरबीआइ से उद्योगपतियों को दिए गए कर्ज की वसूली के सम्बन्ध में जब सुप्रीम कोर्ट ने कर्जदार उद्योगपतियों की सूची मांगी, तो रिजर्व बैंक ने सूची सुप्रीम कोर्ट को दी और कहा कि “बड़े लोन डिफॉल्टरों की सूची का खुलासा नहीं करना चाहिए, ऐसा करना गोपनीयता का उल्लंघन होगा, बैंकों की बकाया राशि की जानकारी का खुलासा होने से अर्थव्यवस्था प्रभावित हो सकती है। साथ ही यह भी कहा कि 500 करोड़ रुपये से ज्यादा वाले लोन डिफॉल्टरों का खुलासा करने से देश का कारोबारी माहौल प्रभावित होगा। आरबीआइ ऐक्ट और गोपनीय सम्बन्धों के तहत यह बेहद जरूरी है कि इन नामों को गोपनीय रखा जाय।”

हकीकत यह थी कि उस समय केवल बारह कम्पनियों पर 2.28 करोड़ रुपये का बकाया था।

- लैन्को इन्फ्रा – 43502 करोड़ रु.

- भूषण स्टील – 42256 करोड़ रु.

- भूषण पावर – 37258 करोड़ रु.

- एस्सार – 29488 करोड़ रु.

- आलोक इंडस्ट्रीज – 23443 करोड़ रु.

- मोनेट इस्पात – 10333 करोड़ रु.

- इरा इन्फ्रा – 10129 करोड़ रु.

- एबीजी शिपयार्ड – 8742 करोड़ रु.

- जेपी इन्फ्राटेक – 8606 करोड़ रु.

- इलेक्ट्रो स्टील – 7505 करोड़ रु.

- एम टेक ऑटो – 3128 करोड़ रु.

- ज्योति स्ट्रक्चर – 3387 करोड़ रु.

नोटबंदी के समय उद्योगपतियों के ऊपर बैंकों के कुल कर्ज और उनकी कुल संपत्ति पर नजर डालना भी जरूरी है।

- अनिल अम्बानी: कुल कर्ज 1.13 लाख करोड़ रु., कुल लिस्टेड कम्पनियों का मार्केट कैप 61737 करोड़ रु.

- जिन्दल: कुल कर्ज 58 हजार करोड़ रु., कुल लिस्टेड कम्पनियों का मार्केट कैप 38111 करोड़ रु.

- जेपी समूह: कुल कर्ज 85 हजार करोड़ रु., कुल लिस्टेड कम्पनियों का मार्केट कैप 6024 करोड़ रु.

- अदाणी समूह: कुल कर्ज 72 हजार करोड़ रु., कुल लिस्टेड कम्पनियों का मार्केट कैप 69439 करोड़ रु.

- जेएसडब्ल्यू ग्रुप: कुल कर्ज 58 हजार करोड़ रु., कुल लिस्टेड कम्पनियों का मार्केट कैप 38000 करोड़ रु.

उपरोक्त उद्योगपतियों की सारी संपत्ति बेचने के बाद भी बैंकों का पैसा वसूला नहीं जा सकता था। इतना ही नहीं, उस समय देश की 132 कम्पनियों के ऊपर 3.38 लाख करोड़ रुपये का कॉरपोरेट टैक्स बकाया था। केंद्रीय वित्त मंत्रालय के अनुसार यह सिर्फ उन कम्पनियों का बकाया टैक्स था जिन पर 500 करोड़ रुपये से अधिक का बकाया था। उन कम्पनियों की संख्या भी सैकड़ों में थी जिन पर 100 करोड़ से अधिक और 500 करोड़ से कम का कॉरपोरेट टैक्स बकाया था। लोकसभा में एक सवाल के जबाब में भाजपा सरकार ने माना था कि इस राशि में वह 2.85 लाख करोड़ रुपये नहीं वसूल सकती है। सरकार ने इसका कारण बताते हुए कहा कि लगभग 1.20 लाख करोड़ रुपये के लंबित मामलों में अदालत का स्टे है। 87.47 हजार करोड़ रुपये के लंबित टैक्स वसूलने के लिए कम्पनी के पास पर्याप्त संपत्ति नहीं है। वहीं 30 हजार करोड़ रुपये के लंबित मामले उन कम्पनियों से जुड़े हैं जिनका लिक्विडेशन (किसी कम्पनी को कर्ज चुकाने के लिए बेच देना) किया जा रहा है। ऐसे में उनसे भी टैक्स वसूलना सम्भव नहीं है। उस समय आयकर विभाग से मिली जानकारी के अनुसार 2014-15 में एक व्यक्ति पर सबसे अधिक 21870 करोड़ रुपये का आयकर बकाया था जो केंद्र सरकार को साल भर मिलने वाली कुल आयकर के 11 प्रतिशत से अधिक था। बैंको द्वारा दिए गए कर्ज वापस नहीं होने और कर्ज को बट्टे खाते में डाल देने से बैंक खाली हो गए, वे दिवालिया होने की कगार पर खड़े हो गए। ऐसे में बैंक में पैसा आए कहां से, इसी सवाल का जवाब है नोटबंदी।

बैंक-उद्योगपति गठजोड़ के हित

नोटबंदी को अगर ठीक-ठीक समझना हो तो बैंकों और पूंजीपतियों के गठजोड़ को समझना होगा। नोटबंदी के पहले बैंकों में पैसे की कमी को पूरा करने के लिए तमाम उपाय किए गए। बीजेपी सरकार द्वारा 2014 में ही जनधन योजना लाई गई। इस योजना में 20 करोड़ ऐसे लोगों के खाते खुलवाए गए जो अपने खाने का पैसा भी नहीं जुटा पाते हैं। ऐसे लोग बैंक में क्या पैसा जमा करेंगे? फिर भी बैंकों में गरीबों का कुछ पैसा पहुंचा ही दिया गया। मान लिया जाय इन 20 करोड़ लोगों के खाते खुलवाने के बाद हर खाते में 50 रुपये हों, तो सरकार ने एक झटके में गरीबों के अरबों रुपये बैंकों में जमा करा दिए। कृषि, मिट्टी के तेल, कुकिंग गैस, राशन की सब्सिडी को सीधे उपभोक्ता के खाते में डाला जाने लगा जबकि यह सब्सिडी जो सीधे उपभोक्ता को मिलती थी अब सीधे बैंक में पहुंच रही है। उपभोक्ता समझता है कि पैसा हमें मिल रहा है। घर में रखे सोने चांदी के आभूषण को भी बैंक में जमा करने के लिए 2015 में सरकार द्वारा गोल्ड मोनेटाइजेशन स्कीम लाई गई। डिजिटल कैश पेमेंट को प्रोत्साहन देना शुरू किया गया और नोटबंदी से पहले अप्रैल 2016 में यूपीआइ (United Payment Interface) लांच किया गया जिससे कैशलेस लेनदेन में कई कंपनियां खड़ी हो गईं।

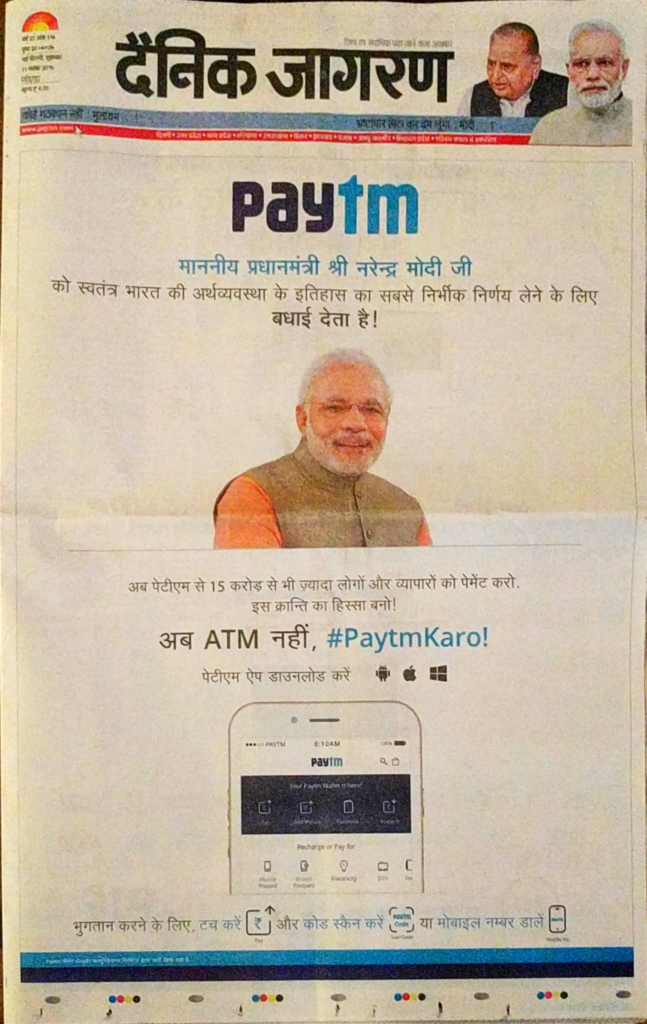

तमाम सारे उपाय करने के बाद भी बैंकों में इतना पैसा नहीं आ सका जिससे उद्योगपतियों को कर्ज दिया जा सके और बैंकों को बचाया जा सके। तब अचानक नोटबंदी कर दी गई और एक झटके में सारा पैसा जो बाहर था अन्दर हो गया। घोषणा तो की गई कि नोटबंदी का उद्देश्य काला धन, जाली नोट, और आतंकवाद कम करने के लिए छेड़ी गई एक जंग है, लेकिन इस जंग ने एक महीने बाद ही सरकार ने अपना उद्देश्य बदल लिया और उद्देश्य कैशलेस लेनदेन हो गया। कैशलेस लेनदेन में पैसा अपने ऑर्बिट में घूम रहे इलेक्ट्रॉन की तरह है जो अपने ऑर्बिट से बाहर नहीं निकलता। उसी तरह इस बैंक से उस बैंक के चक्कर काटता रहता है। मतलब बैंक में ही रहता है। इस कैशलेस लेनदेन का एक दूसरा पहलू भी है डिजिटल कम्पनियों का मुनाफा, जो अचानक बढ़ गया। नोटबंदी के अगले दिन ही डिजिटल कम्पनी पेटीएम ने प्रधानमंत्री को धन्यवाद देते हुए अख़बारों को एक-एक पन्ने का विज्ञापन दिया क्योंकि इस कम्पनी का मुनाफा नोटबंदी के 10 दिनों के अन्दर 65 प्रतिशत बढ़ गया। पेटीएम के साथ-साथ फ्री चार्ज, ऑक्सीजेन, मोबीक्विक, पे-यू-मनी जैसी डिजिटल लेनदेन करने वाली कम्पनियों का मुनाफा नोटबंदी के दौरान अरबों में पहुंच गया। बैंकों का पैसा बैंकों में पड़ा रहा, लेनदेन करने वाली इन कम्पनियों ने अपना कमीशन उपभोक्ता से वसूला। कैशलेस की यह व्यवस्था जनता के ऊपर जबरदस्ती थोप दी गई कि तुम लेनदेन में लगी इन कम्पनियों को मुनाफा दो। सरकार की चिन्ता इस बात में है कि कैसे उद्योगपतियों को कर्ज दिया जाय और डिजिटल लेनदेन में लगी कम्पनियों का मुनाफा बढ़ाया जाय। इसके लिए जरूरी है कि बैंक का पैसा जनता के पास न जाने पाए।

2016 में नोटबंदी के बाद स्टेट बैंक ऑफ इन्डिया की प्रमुख अरुन्धती भट्टाचार्य ने सरकार को यह सुझाव दिया कि कैश में लेनदेन करने वालों को हतोत्साहित करने के लिए उन पर टैक्स लगाया जाना चाहिए और उस समय सरकार ने ऐसा करने की चेतावनी भी दी थी कि सीधे कैश से लेनदेन करने वालों पर भारी टैक्स लगाया जाएगा। यह सारी कवायद केवल इसीलिए हो रही थी कि बैंकों का पैसा बैंक में ही रहे और उद्योगपतियों को निर्बाध रूप से कर्ज मिलता रहे और डिजिटल कम्पनियों को एक बड़ा बाजार उपलब्ध होता रहे।

19 मई 2023 को 2000 के नोट प्रचालन से बंद करने से काफी पहले आरबीआइ ने 2018-19 में ही 2000 के नोट छापने बंद कर दिए थे। 2017-18 के दौरान बाजार में 2000 के 33630 लाख नोट चलन में थे जिनका कुल मूल्य 6.72 लाख करोड़ रूपये था। 2017 तक अर्थव्यवस्था में 2000 के नोटों की हिस्सेदारी 50 प्रतिशत हो गई थी। 2000 के नोटों की छपाई बंद होने के बाद धीरे-धीरे यह नोट चलन से गायब होने लगा। बैंक और एटीएम से भी मिलना बंद हो गया। फिर 2000 के नोट गए कहां? वह भी 6.72 लाख करोड़ मूल्य के? यही लगभग सात लाख करोड़ रुपया बैंक में फिर से वापस लाना है क्योंकि यह काले धन के रूप में जमा है। इस काले धन को सफेद किया जाना है। जो काले धन के कारोबारियों की तिजोरी में निष्क्रिय पड़ा है उसे सक्रिय करना है यानी पूंजीपतियों को सौंपना है। मामला इतना ही नहीं है। बैंकों की हालत फिर खस्ता हो चुकी है। इसको बचाने के लिए सरकार द्वारा बैंकों का आपसी विलय करना भी काम नहीं आया क्योंकि उद्योगपतियों ने नोटबंदी के बाद लिए गए कर्ज की वापसी की ही नहीं, जो कि उनकी फितरत है।

सब कर्ज बट्टे में

केंद्रीय वित्तमंत्री निर्मला सीतारमण ने 19 दिसम्बर 2022 को लोकसभा में प्रश्नकाल के दौरान कहा कि आरबीआइ से प्राप्त जानकारी के अनुसार अनुसूचित वाणिज्यिक बैंकों ने पिछले पांच वित्तीय वर्षों के दौरान 1009511 करोड़ रुपया बट्टे खाते में डाल दिया है। मतलब बैंकों ने मान लिया है कि अब इन कर्जों की वापसी की कोई संभावना नहीं है।

महाराष्ट्र के पत्रकार साकेत गोखले ने सूचना अधिनियम के तहत उद्योगपतियों के कर्ज माफी की सूची मांगी। 27 अप्रैल 2020 को आरबीआइ द्वारा जो सूचना दी गई उसमें 50 कम्पनियां हैं जिनका कर्ज बट्टे खाते में डाला गया। इस सूची में बाबा राम देव भी हैं और विजय माल्या भी। इस सूची में मुख्य कंपनियां निम्न हैं:

- गीतांजलि जेम्स लिमिटेड – 5492 करोड़ रु.

- आरईआइ एग्रो लि. – 4314 करोड़ रु.

- विंसन डायमंड एण्ड ज्वेलरी – 2850 करोड़ रु.

- रुचि सोया – 2212 करोड़ रु.

- जूम डेवेलपर प्रा. लि. – 2017 करोड़ रु.

- किंगफिशर्स – 1983 करोड़ रु.

- गिली इन्डिया – 1447 करोड़ रु.

आरटीआइ एक्टिविस्ट प्रफुल्ल शारदा ने अनुसार, “2015 से 2021 के जो आंकड़े आरबीआइ ने दिए हैं उसे देखने से पता चलता है कि पूंजीपतियों को दिया गया 11 लाख 19 हजार करोड़ का लोन बट्टे खाते में डाल दिया गया है। केवल कोरोनाकाल के 15 महीनों में पूंजीपतियों का 245456 करोड़ का लोन माफ किया गया। सरकारी बैंकों ने 156681 करोड़ रुपये, निजी बैंकों ने 80883 करोड़ रुपये और विदेशी बैंकों ने 3826 करोड़ रुपये का लोन माफ किया। NBFC (गैर-बैंकिंग वित्तीय कम्पनी) ने 1216 करोड़ रुपये और शेड्यूल्ड कॉमर्शियल बैंकों ने 2859 करोड़ रुपये का लोन माफ किया।“

यह 2000 के नोटों की नोटबंदी एक सोची-समझी रणनीति के तहत काले धन को सफेद करने और बैंक में लगभग 7 लाख करोड़ रुपये की वापसी के लिए की गई है, निष्क्रिय पड़ी मुद्रा को सक्रिय करने के लिए। यह न तो तुगलकी फरमान है और न ही किसी अनपढ़ व्यक्ति की मूर्खता। यह आर्थिक संकट में फंसी पूंजीवादी अर्थव्यवस्था को किसी तरह बचाए रखने की एक असफल कवायद है।